- #出險指引

- #理賠流程

- #車禍處理

我們投保汽車保險時,通常都希望不會使用到這份保障,然而車禍或其他意外事故有時難以避免,這時就會牽涉到所謂的「出險」。汽車出險是什麼?車禍一定要出險嗎?出險後保費是否會上漲?這些問題讓許多車主感到擔憂及困惑。

這篇文章將為您解答什麼是出險、車禍發生後的該處理流程,以及出險是否會影響保費等問題,幫助您全面了解出險的處理方式及其對保費的影響。

出險,指的是投保人在發生保單範圍內的事故後,向保險公司申請理賠的過程。簡單來說,就是當車主在發生車禍或其他意外時,向保險公司提出理賠申請的過程。在您通報保險公司後,保險公司將根據你所投保的險種來補償相應的損失。

汽車出險不僅涵蓋車損的賠償,也包括對第三方的責任賠償,這通常會涉及到車主的「強制險」和「第三人責任險」等保險產品。不同的事故情況,保險公司處理出險的方式也會有所不同。出險的申請通常需要提供相關證據,例如現場照片、報警紀錄或其他證明文件,以幫助保險公司核實損害情況。

遇到車禍事故第一時間不要慌張,依照以下基本流程進行車禍後續處理,不僅能避免二次事故發生,也有助於後續的保險理賠申請。

汽車出險流程如下圖:

很多車主都有相同的疑問,發生車禍或其他意外事故時,只要向保險公司通報出險,隔年的保費一定會變貴嗎?事實上並不是發生事故就一定會被調漲保費,最主要的關鍵在於肇事責任的判定。 汽車保險在計算保費時會有「肇事加減費機制」,假如經警方判定我方有肇事責任,隔年投保車險時,保費就會增加。

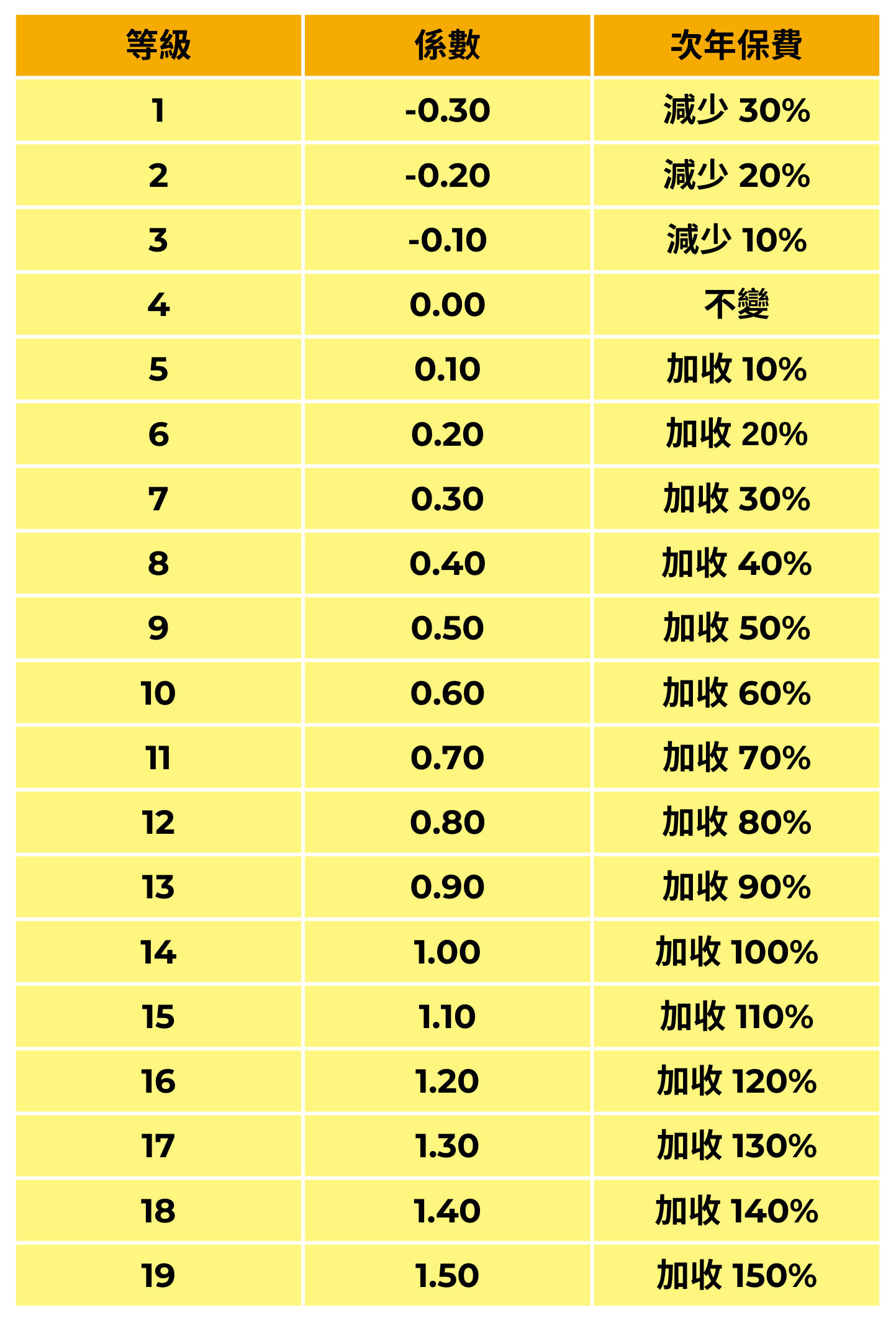

如果依照「肇事加減費機制」,保費會調漲多少呢?以下為您整理出常見汽車保險:強制險及第三人責任險的肇事紀錄等級係數表提供參考。

初次投保會從肇事等級4開始計算,當年度沒有出險紀錄,次年的肇事等級就會降1級,最多降 3 級,保費最高減少 30%。若有出險紀錄,每出險一次,就會加 3 級,最多加到 10 級。肇事紀錄等級增加,保費也會隨之增加。

強制險除了肇事加減費機制外,為杜絕酒駕,當年度如有酒駕紀錄,次年續保將加收 3,600 元,若有兩次酒駕紀錄則加收 7,200 元,以此類推,加收金額無上限。

初次投保會從肇事等級4開始計算,當年度沒有出險紀錄,次年的肇事等級就會減1級。若有出險紀錄,每出險一次,就會加 3 級,最多加到 19 級。肇事紀錄等級增加,保費也會隨之增加。

為了避免出險後可能帶來的麻煩和保費上調風險,車主可以採取一些簡單但有效的預防措施。養成安全駕駛習慣極為重要,車輛行進間遵守交通規則、不超速、不酒駕、不使用手機或進食,專心駕駛並保持警覺性,不僅保障自身安全,也能減少事故風險。

其次定期維護車輛也是降低出險的必要手段,車主應定期檢查煞車系統、輪胎胎壓與磨損情況、燈光裝置等,確保車輛處於良好狀態。這樣在突發情況下能及時應對,降低發生事故的可能性。最後慎選停車地點也能避免不必要的損失。盡量選擇安全的停車位,避免在狹窄巷道、繁忙路邊等容易發生刮蹭的區域停車,特別是在夜間或陌生環境下。

總結來說,了解出險的定義、處理流程及其對保費的影響,有助於我們在面對事故時做出正確的決定。無論是選擇通報出險或尋求理賠,都應該根據實際情況做出明智的決定。同時,透過保持良好的駕駛習慣與選擇適當的保險計劃,能有效避免不必要的出險,確保保費不會輕易上漲。若對車險保單有疑問,需要專人一對一諮詢,歡迎加入創星保經官方 LINE 帳號!

分享至: